Keväällä 2024 käyttöön otettu positiivinen luottorekisteri muuttaa suomalaista lainamarkkinaa perusteellisesti. Positiivisen luottorekisterin avulla luotonantajat voivat entistä perusteellisemmin arvioida lainanhakijan maksukykyä. Systeemi tuo turvaa myös kuluttajalle itselleen.

Lainaluotsin asiantuntija Tuomas Laine keräsi tähän artikkeliin kuusi tärkeintä faktaa uudesta luottorekisteristä.

Mikä on positiivinen luottorekisteri?

Positiivinen luottorekisteri lyhyesti:

- Kokoaa yhteen kansalaisten kaikki luotto- ja tulotiedot.

- Ensimmäinen vaihe otettiin käyttöön 1.4.2024.

- Tiedot mm. asuntolainoista, kulutusluotoista sekä opintolainoista.

- Ehkäisee ylivelkaantumista ja helpottaa vastuullista luotonantoa.

- Rekisteriä ylläpitää Verohallinto.

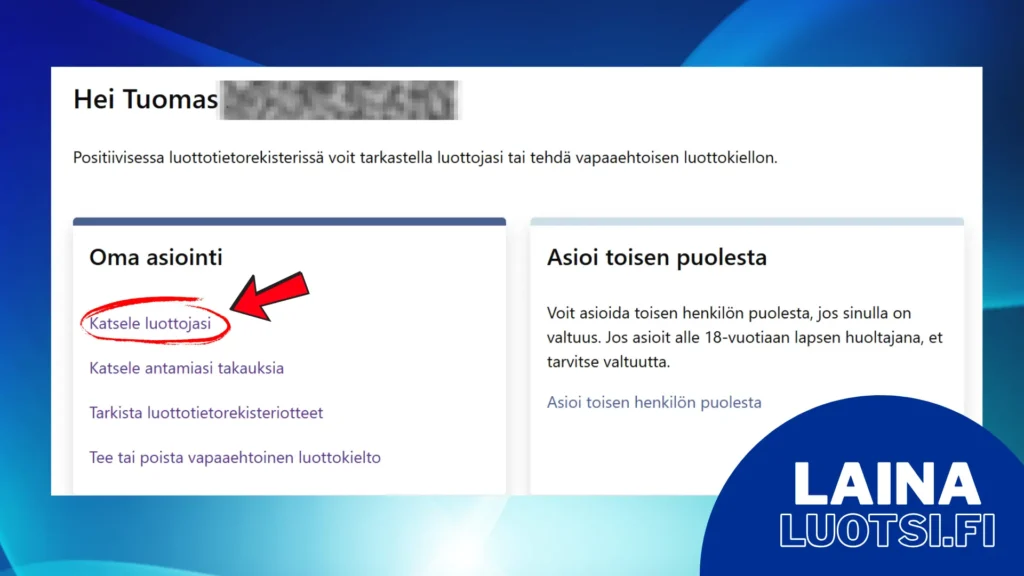

- Kansalaiset voivat tarkastella omia tietojaan.

Positiivinen luottorekisteri on valtakunnallinen tietokanta, johon kootaan kaikkien suomalaisten yksityishenkilöiden luotto- sekä tulotiedot.

Rekisterin ylläpidosta vastaa Verohallinnon Tulorekisteriyksikkö, eli sama taho joka julkaisee vuosittain iltapäivälehdistä tutut verotiedot. Rekisterin perustana on laki positiivisesta luottorekisteristä (739/2022).

Uuden luottorekisterin tarkoituksena on ehkäistä kuluttajien ylivelkaantumista varmistamalla, että luotonantajilla on käytössään ajantasaiset tiedot asiakkaan maksukyvystä.

Positiivinen rekisterimalli eroaa negatiivisesta (eli luottotietojärjestelmästä) siinä, että rekisteri sisältää luotto- ja tulomerkinnät eikä pelkästään maksuhäiriömerkintöjä.

Negatiivisessa luottorekisterissä punaiset valot vilkkuvat vasta kun merkintöjä on jo tullut, kun taas positiivisen rekisterin avulla ongelmia voidaan ehkäistä ennalta. On kuitenkin mahdollista hakea lainaa ilman luottotietoja tietyissä tilanteissa, kuten vakuudellisten järjestelylainojen kohdalla.

Milloin positiivinen luottorekisteri otetaan käyttöön?

Positiivinen luottorekisteri otetaan käyttöön kahdessa vaiheessa, jotta sekä luotonantajat että viranomaiset pysyvät teknisesti mukana kelkassa.

Ensimmäinen osa otettiin käyttöön 1.4.2024. Tässä vaiheessa rekisteriin kerättiin kaikki kuluttajaluotot ja niihin rinnastettavat luotot, kuten asuntolainat, opintolainat, vakuudettomat luotot, korttiluotot sekä osamaksusopimukset.

Positiivisen luottorekisterin toinen vaihe otetaan käyttöön 1.12.2025. Tällöin rekisteriin ilmoitetaan kaikki muut kuin kuluttajaluotot. Käytännössä ovat kaikki ne luotot, jotka on myönnetty yksityishenkilöille muussa kuin kuluttajan ominaisuudessa, esimerkiksi toiminimiyrittäjien luotot.

- Ensimmäinen osa käyttöön 1.4.2024

- Toinen osa käyttöön 1.12.2025

Mitä tietoja rekisteriin tallennetaan?

Positiiviseen luottorekisteriin tallennetaan käytännössä aivan kaikki yksityishenkilöiden luotto- ja tulotiedot.

Ei ole siis väliä mitä lainaa, vippiä tai osamaksusopimusta olet tekemässä, tallennetaan tiedot siitä uuteen luottorekisteriin.

Kaikista luotoista tallennetaan nämä tiedot:

- Luottotyyppi (esim. asuntolaina, kulutusluotto, luottokortti, autolaina)

- Luoton myöntämispäivä ja alkuperäinen summa

- Jäljellä oleva pääoma eli velkasaldo

- Maksuerät ja takaisinmaksuaikataulu

- Maksuhistoria (onko maksut hoidettu ajallaan)

- Luottoon tehdyt muutokset (lyhennysvapaat, lainan korotukset)

- Luottosopimuksen päättymispäivä

- Mahdollinen eräännyttäminen eli laina maksuhäiriöiselle (esim. laiminlyönnin vuoksi)

Vastaavasti myös kaikki tulosi haetaan positiiviseen luottorekisteriin automaattisesti tulorekisteristä. Näkyviin rekisteriin tulevat viimeisen 12 kuukauden aikana saamasi palkkatulot, eläkkeet sekä sosiaalietuudet. Pääomatulot eivät rekisterissä kuitenkaan näy.

Lisäksi rekisteriin tallennetaan tapauskohtaisia muita tietoja, kuten esimerkiksi sinun itsesi tekemä vapaaehtoinen luottokielto sekä tietojen luovutushistoria.

Kuka tiedot ilmoittaa ja kuka niitä käyttää?

Positiiviseen luottorekisteriin tietoja ilmoittavat kaikki lainapalvelut, joilla on lakisääteinen velvollisuus toimia näin. Näihin kuuluvat muun muassa:

- Pankit ja rahoituslaitokset

- Luottokorttiyhtiöt

- Kulutusluottoja ja osamaksurahoitusta tarjoavat yritykset

- Opintolainoja myöntävät tahot

- Myöhemmin myös yritysluottojen myöntäjät (vuoden 2025 lopusta alkaen)

Laissa 739/2022 on erikseen määritelty kaikki sellaiset tilanteet, joissa luotonantajan on pyydettävä ote rekisteristä. Käytännössä tällaisia tilanteita ovat kaikki luotonantotilanteet, kuten minkä tahansa lainan myöntäminen tai vaikkapa lainan uudelleenjärjestely.

Positiivisen luottorekisterin tietoja eivät kuitenkaan saa käyttää yksityiset ihmiset, eli kukaan kaverisi ei pääse katsomaan tietojasi rekisteristä.

Myöskään esimerkiksi vuokranantajat eivät pääset katsomaan kuluttajien tietoja uudesta luottorekisteristä. Jatkossakin vuokranantajat joutuvat siis käyttämään tavallista luottotietorekisteriä vuokralaisehdokkaan taloudellisen aseman arvioimiseksi.

Mitä hyötyä rekisteristä on luotonantajalle ja yhteiskunnalle?

Luotonantajalle positiivisesta luottorekisteristä on isoja hyötyjä lainanhakijan taloudellisen tilanteen arvioimiseksi. Ulosotto heikentää luottotietoja, mikä helpottaa pankin arviointiprosessia.

Tähän mennessä maksuhäiriörekisteri on tarjonnut tietoa vain siinä tapauksessa, että hakijan taloudellinen tilanne on jo äitynyt pahaksi. Uuden rekisterin avulla pystytään paremmin arvioimaan tilannetta kokonaisuutena ja katkaisemaan mahdollinen taloudellinen alamäki alkuunsa.

Lisäksi luotonantaja näkee positiivisen luottorekisterin kautta varmuudella paikkansa pitävät tiedot hakijan tuloista. Aikaisemmin tulotiedot ovat monesti perustuneet lainanhakijan omiin vakuutteluihin, mutta nyt tietojen tullessa suoraan tulorekisteristä virhemarginaalia ei ole.

Positiivisen luottorekisterin yhteiskunnalliset hyödyt näkyvät tietysti ylivelkaantumisen ehkäisynä sekä kansalaisten taloudellisen vakauden vahvistamisena.

Mitä vähemmän suomalaisille kertyy maksuhäiriömerkintöjä, sitä parempi yhteiskunnan kannalta. Muista kuitenkin, että nykyään saat luottotiedot takaisin entistä helpommalla = kevyempi prosessi yhteiskunnalle.

“Positiviinen luottorekisteri on ainoastaan hyvä asia. Luotonantajien lisäksi se hyödyttää kuluttajaa itseään taloudellisen tilanteen arvioimisessa.”

Mitä hyötyä rekisteristä on kuluttajalle?

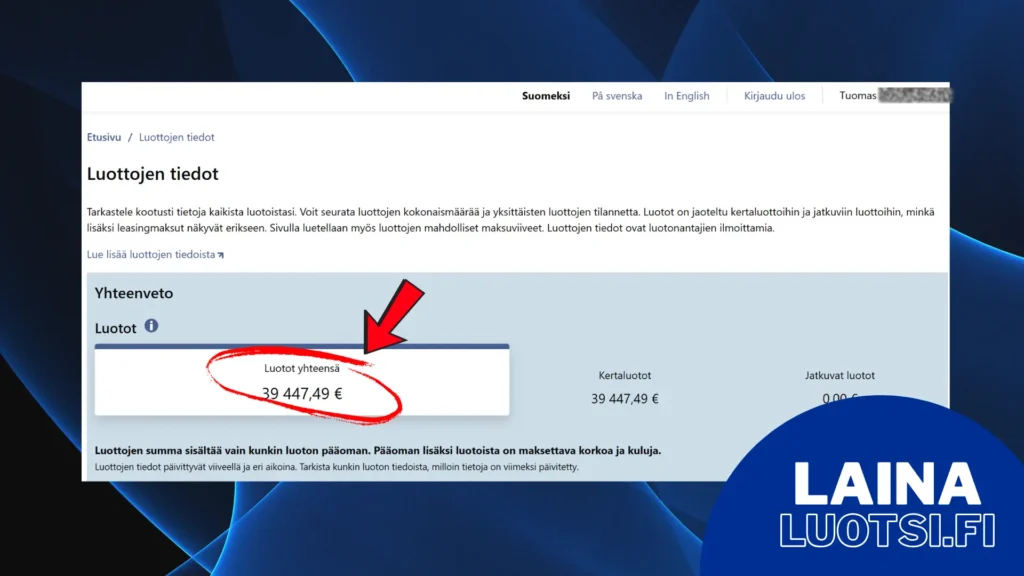

Positiivinen luottorekisteri on loistava muutos myös kuluttajan itsensä kannalta. Rekisterin kautta näet kertaheitolla kokonaiskuvan kaikista veloista sekä tuloista. Rekisteristä löytyvät velkasaldot, maksuaikataulut sekä tulotiedot.

Uuden positiivisen luottorekisterin avulla voit arvioida omaa taloudellista asemaansa ihan samaan tapaan kuin luotonantaja.

Toinen vaihtoehto on arvioida tilannetta ammattilaisen (esim. Takuusäätiö) kanssa.

Voit vaikkapa pohtia, olisiko tarpeen keskittyä toistaiseksi maksamaan pois jo olemassa olevia lainoja vai onko uuden auton hankkiminen rahoituksella taloudellisesti mahdollista.

Lisäksi positiivinen luottorekisteri antaa mahdollisuuden seurata ja tarkistaa merkintöjä ja virheitä. Rekisteristä näet kaikki sinusta tallennetut tiedot ja voit puuttua mahdollisiin virheisiin ajoissa.

Tuomas on toinen Lainaluotsin perustajista, sarjayrittäjä ja asuntosijoittaja, jolla on yli 10 vuoden kokemus rahoitusalalta, kansainvälisestä kaupasta ja digimarkkinoinnista.

Tuomas on ollut mukana rakentamassa useita suosittuja mediasivustoja niin Suomessa kuin ulkomailla ja hänen erityisosaamistaan ovat kuluttajaluotot. Tuomakselle lainamarkkinat ovat tuttua kenttää jo yli kymmenen vuoden ajalta.