Lainatarjous 2026: näin saat parhaan tarjouksen

Lainatarjous on tärkeä osa lainanhaku prosessia. Lainaluotsi on kehittänyt tämän oppaan, jotta voit oppia, mitä lainatarjous oikeasti tarkoittaa ja miten sillä mahdollistetaan laina kilpailutus. Täytä ilmainen lainahakemus (ei sido mihinkään) alla, niin kilpailutat yli 20 pankkia yhdellä hakemuksella.

Vertaile edulliset lainatarjoukset

Mikä on lainatarjous?

Lainatarjous on lainamyöntäjän ehdottama lainasopimus tietylle summalle tietyillä ehdoilla. Ehtoihin kuuluu lainan korko, maksuaika, kulut ja voimassaolo. Lainanmyöntäjä myöntää lainatarjouksen sen jälkeen, kun sinun pankki- ja lainatietosi ollaan tarkistettu.

Esimerkki lainatarjouksesta voi olla:

- Lainan koko: 15 000 euroa

- Laina-aika: 5 vuotta

- Nimelliskorko: 6,9 %

- Todellinen vuosikorko: 8,2 %

- Kuukausierä: 296 €

- Kokonaiskulu: 17 760 €

- Tarjouksen voimassaoloaika: 30 päivää

Lainatarjoukselle asetetaan voimassaoloaika, jonka aikana sinun tulee päättää haluatko lunastaa lainatarjouksen.

Lainatarjous vs lainalupaus vs alustava lainatarjous

Lainatarjous, lainalupaus ja alustava lainatarjous termejä käytetään hieman ristiin. Sen takia lainanhakijat miettivät, onko lainatarjous sama kuin lainalupaus. Joillakin sivuilla käytetäänkin termiä lainatarjous, kun puhutaan lainalupauksesta, mutta ne eivät ole ihan sama asia.

Lainatarjous myönnetään tietojesi tarkistamisen jälkeen. Sen takia lainanmyöntäjä sitoutuu lainatarjoukseen, mutta lainanhakija ei. Lainan kilpailutus on mahdollista lainatarjouksia hakemalla..

Lainalupaus tarkoittaa mahdollista lainaa, jonka lainanmyöntäjä voi tarjota. Lainanmyöntäjä ei sitoudu lainalupaukseen, joten se voi muuttua hieman tietojesi tarkistamisen jälkeen. Lainalupauksia voidaan käyttää lainojen alustavaan kilpailuttamiseen. Siten tiedät, mistä lainoista haluat sitovan tarjouksen.

Alustava lainatarjous tarkoittaakin siten samaa asiaa kuin lainalupaus.

| Lainatarjous | Lainalupaus | Alustava lainatarjous | |

| Mitä tarkoittaa | Tarjous, jonka lainanmyöntäjä antaa pankki- ja lainatietojesi tarkistuksen jälkeen. | Tarjous, jota voit käyttää eri lainanmyöntäjien kilpailuttamiseen ennen pankkitietojen tarkistamista. | Sama kuin lainalupaus. |

| Sitovuus | Sitova myöntäjälle | Ei ole sitova | Ei ole sitova |

| Voimassaoloaika | 14 – 60 päivää | 1-6 kuukautta | 1-6 kuukautta |

| Koska haetaan | Kun haluat kilpailuttaa viimeisen kerran ennen hyväksymistä. | Kun haluat kilpailuttaa eri lainamyöntäjiä. | Kun haluat kilpailuttaa eri lainamyöntäjiä. |

| Mihin käytetään | Lainan hyväksymiseen. | Lainojen ensimmäiseen kilpailuttamiseen. | Lainojen ensimmäiseen kilpailuttamiseen. |

Miten lainatarjouksia haetaan?

Lainatarjouksen hakeminen ei ole pitkä prosessi:

1) Määritä tarve. Määritä tarvittava summa, laina-aika ja lainan käyttökohde. Tämä voi olla esimerkiksi yhdistelylaina tai laina suurempaan ostoon.

2) Tarkista luottotiedot. Tarkista, minkälaisen lainan luottotietosi sallivat.

3) Jätä yksi hakemus lainan välittäjälle. Saat monia alustavia lainatarjouksia, jotta voit kilpailuttaa lainat.

4) Vertaa saapuneita tarjouksia. Muista verrata todellista vuosikorkoa, lainojen kokonaiskulua ja voimassaoloaikaa, jotta voit selvittää oikeasti edullisimman lainan.

5) Hyväksy paras tarjous sähköisesti. Käytä verkkopankkitunnuksia lainatarjouksen hyväksymiseen.

Mitä lainatarjoukseen sisältyy?

Lainatarjous koostuu kuudesta osasta:

- Lainasumma eli kuinka paljon lainaa haetaan.

- Nimelliskorko + todellinen vuosikorko. Nimelliskorko tarkoittaa vain korkoa, ja todellinen vuosikorko pitää sisällään nimelliskoron, nostopalkkion ja kuukausikulun.

- Kuukausierä ja laina-aika eli kuinka paljon on maksettavaa kuukaudessa ja kuinka monta kuukautta lainaa maksetaan takaisin.

- Kokonaiskulu eli kuinka paljon laina maksaa yhteensä. Kokonaiskuuluun kuuluu korko, nostopalkkio, kuukausikulut ja muut kulut.

- Voimassaoloaika lainatarjoukselle, mikä on tyypillisesti 14-60 päivää.

- Ehdot hyväksymiselle eli mitä lainanhakijalta vaaditaan. Näitä on esimerkiksi vakuus, luottokelpoisuus ja tulotaso.

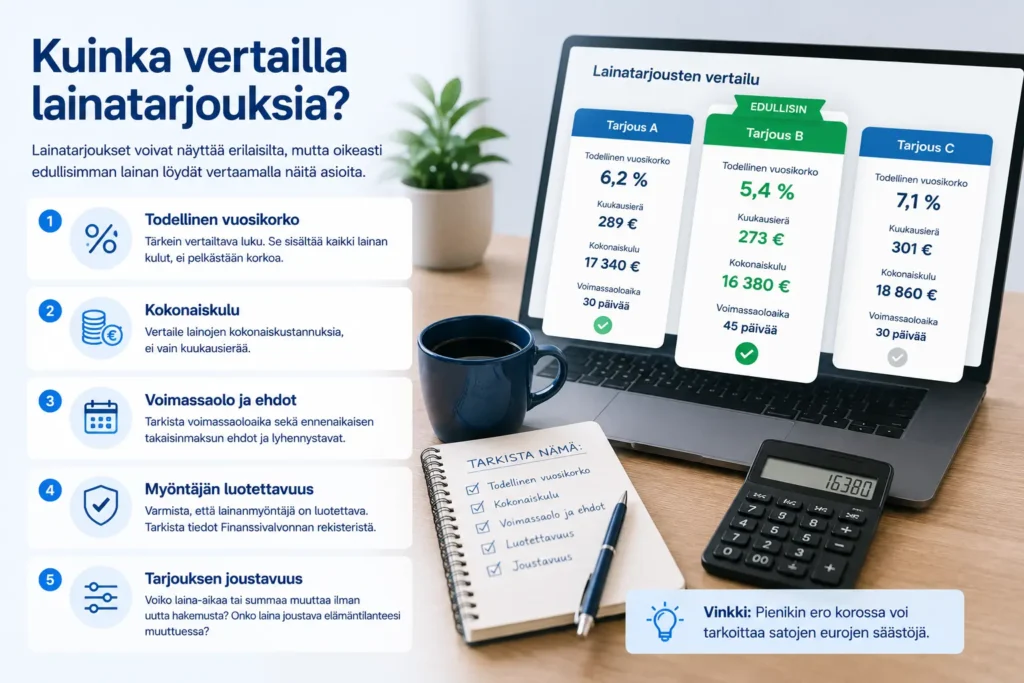

Kuinka vertailla lainatarjouksia?

Tiedätkö, miten lainavertailu tehdään huolella? Se on yllättävän yksinkertaista, koska sinun tulee vain verrata tiettyjä kriteerejä toisiinsa. Ne ovat seuraavat kriteerit:

- 1) Todellinen vuosikorko on tärkein verrattava luku.

- 2) Kokonaiskulu, eikä pelkästään kuukausierä.

- 3) Voimassaolo ja ennenaikaisen takaisinmaksun ehdot. Minkälaisia lyhennystapa vaihtoehtoja on, voiko laina maksaa takaisin ennenaikaisesti ja mikä on lainan voimassaoloaika?

- 4) Myöntäjän luotettavuus. Tämä voidaan tarkistaa Finanssivalvonnan rekisteristä.

- 5)Tarjouksen joustavuus eli voiko summa tai laina-aika muuttua ilman uutta hakemusta.

Jos tarvitset apua kokonaiskulujen maksamisessa, voit käyttää Lainaluotsin lainalaskuria apunasi.

Halvin ja paras lainatarjous: miten löytää?

Sinun pitää tietää mitä halvin lainatarjous tarkoittaa, jotta voit löytää sellaisen. Siten tiedät, mitä etsit. Halvin lainatarjous on laina, jolla on alhaisin todellinen vuosikorko ja pienin kokonaiskulu.

Paras lainatarjous tarkoittaa halvinta tarjousta, jonka ehdot sopivat sinulle parhaiten. Kiinnitä siis huomio voimassaoloon, joustavuuteen ja myöntäjän luotettavuuteen.

Suosittelemme lähettämään yhden hakemuksen yhdelle tai kahdelle lainanvälittäjälle. Saat 5-20 lainatarjousta samalla luottopäätöksellä. Tämä tarkoittaa, että hakijan luottotiedot merkitään vain kerran. Katso alta suositut lainanvälittäjät:

| Lainanvälittäjä | Korko | Lue kokemuksia |

| Sortter | Alkaen 4 % | Lue Sortter kokemuksia |

| Omalaina | Alkaen 4,19 % | Lue Omalaina kokemuksia |

| Rahalaitos | Alkaen 4,19 % | Lue Rahalaitos kokemuksia |

Pankkien lainatarjoukset

Pankkien lainatarjoukset ovat sitovampia, mutta lainanmyöntäjät ovat myös turvallisia ja luotettavia. Pankeilta haetaan usein isompia lainoja, kuten lainatarjous asuntolaina. Myös pankeilta lainaa hakiessa kannattaa muistaa kilpailuttaa lainatarjoukset.

Pankeilta voidaan löytää ehdollinen lainatarjous, eli sen saaminen riippuu siitä, täytätkö pankin ehdot. Ehdollisuus saattaa riippua luottotiedoista tai siitä, voidaanko vakuusvaatimus täyttää.

Ota huomioon, että pankit kertovat vain harvoin lopulliset korot etukäteen, joten todellinen vuosikorko selviää vasta hakemuksen jälkeen.

Suosittuja lainantarjoajia on:

OP lainatarjous

OP lainatarjouksen summa riippuu yleensä lainatyypistä. Vakuudeton lainasumma 2 000 – 30 000 euroa ja vakuudellinen laina voi olla maksimissaan 150 000 euroa. Todellinen vuosikorko on tyypillisesti 3 – 8 %. Lainan hakeminen aloitetaan OsuusPankin sivuilta.

Nordea lainatarjous

Samalla tavalla myös Nordean lainaehdot riippuvat lainasta. Todellinen vuosikorko on yleensä 2,5 – 8 % ja lainasumma riippuu siitä, onko laina vakuudeton. Pienimmät lainat voivat olla 2 000 euroa ja suurimmat jopa 300 000 euroa. Voit lukea Nordean sivuilta lisää aiheesta.

S-pankki lainatarjous

S-pankin vakuudeton laina on tyypillisesti 5 000 – 50 000 euroa. Todellinen vuosikorko on yleensä vähintään 12 %. S-Pankin vakuudeton laina myönnetään kulutusluottona.

Danske lainatarjous

Danske Bank vakuudellisen lainatarjouksen todellinen vuosikorko on 2,5 – 4 %, jos kyseessä on asuntolaina. Vakuudellinen kulutusluotto sen sijaan on 7 – 12 %. Tyypillinen lainasumma Danskebankilta on 100 000 – 250 000 €. Lue lisää Danske Bankin lainatarjouksista.

Aktia lainatarjous

Aktian lainatarjous alkaa 2 500 eurosta ja voi olla korkeintaan 20 000 €, jos kyseessä on vakuudeton käyttölaina. Asuntolainan summa riippuu käytetyn kohteen hinnasta. Vakuudettoman kulutusluoton todellinen vuosikorko on 10 – 19 % ja asuntolainan todellinen vuosikorko on tyypillisesti 3 – 4,5 %.

Lainatarjous netissä

Verrattuna pankista saataviin lainatarjouksiin, lainatarjous netistä on nopeampi. Netistä saa tarjouksen tyypillisesti 10-30 minuutissa. Lainaa haetaan sähköisen tunnistautumisen avulla, johon käytetään pankkitunnuksia tai mobiilivarmennetta.

Luottopäätös on automaattinen, joten voit hakea lainaa heti tilille. Netistä saatavien lainatarjousten ehdot eivät yleensä ole yhtä joustavia kuin pankista saatavat lainatarjoukset. Joten on suositeltavaa lukea ehdot erityisen huolella, ennen kuin lainahakemus täytetään.

Lainatarjouksen voimassaolo ja hyväksyminen

Lainatarjouksen tyypillinen voimassaolo on 14-60 päivää. Netistä haettu lainatarjous ei sido hakijaa, mutta se sitoo myöntäjän tarjouksen voimassaolon ajan. Lainatarjous netistä hyväksytään sähköisesti, minkä jälkeen rahat siirretään tilille 0-3 arkipäivässä.

Laina netistä on suojattu samalla tavalla kuin pankista haettu laina. Kuluttajansuojalain ansiota lainaan kuuluu 14 päivän peruutusoikeus lainatarjouksen hyväksymisen jälkeen. Vaikka olisit jo hyväksynyt lainan, voit peruuttaa sen, jos tälle on tarvetta.

Usein kysytyt kysymykset

Onko lainatarjous sama kuin lainalupaus?

Lainatarjous ja lainalupaus termejä käytetään ristiin. Lainalupaus on sama kuin alustava lainatarjous, mutta yleensä lainalupauksesta puhutaan lainatarjouksena. Lainatarjous sitoo lainanmyöntäjän, mutta lainalupaus ei.

Mikä on alustava lainatarjous?

Alustava lainatarjous tarkoittaa lainalupausta. Tämä on tarjous, johon ei tarvitse sitoutua ollenkaan.

Kuinka kauan lainatarjous on voimassa?

Yleensä 14 – 60 päivää.

Voiko lainatarjouksen hylätä ilman kuluja?

Kyllä, koska lainatarjous ei sido hakijaa.

Vaikuttaako lainatarjouksen hakeminen luottotietoihin?

Luottopäätös merkitään luottorekisteriin, mutta tämä tapahtuu vain kerran, jos lainanhakija käyttää välittäjää. Tutustu, minkälaista lainaa ilman luottotietoja voidaan hakea.

Mistä saa parhaan lainatarjouksen?

Kilpailuta lainatarjous, jotta voit löytää parhaan lainatarjouksen eli sinulle sopivimman lainatarjous.

Voinko peruuttaa hyväksytyn lainatarjouksen?

Kuluttajansuojalain ansiosta laina voidaan peruuttaa 14 päivän aikana, sen jälkeen kun lainatarjouksen hyväksyminen on tapahtunut.

Tuomas on toinen Lainaluotsin perustajista, sarjayrittäjä ja asuntosijoittaja, jolla on yli 10 vuoden kokemus rahoitusalalta, kansainvälisestä kaupasta ja digimarkkinoinnista.

Tuomas on ollut mukana rakentamassa useita suosittuja mediasivustoja niin Suomessa kuin ulkomailla ja hänen erityisosaamistaan ovat kuluttajaluotot. Tuomakselle lainamarkkinat ovat tuttua kenttää jo yli kymmenen vuoden ajalta.